用R语言开启量化投资 构建智能投资管理体系的实践指南

在当今数据驱动的金融时代,量化投资已成为专业投资管理的核心方法之一。R语言,作为一种功能强大的统计编程语言,以其丰富的数据分析包和可视化工具,为投资者提供了从数据获取到策略回测,再到风险管理的完整解决方案。本文将介绍如何利用R语言构建一个初步的量化投资管理体系。

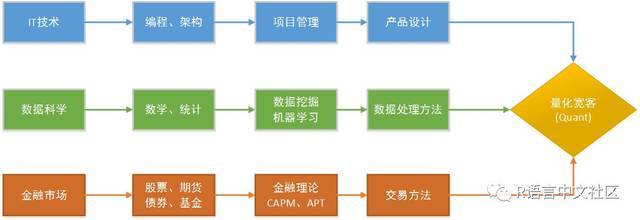

一、为什么选择R语言进行量化投资?

R语言在量化投资领域具有显著优势。它拥有庞大的开源生态系统,如quantmod(金融数据获取与分析)、PerformanceAnalytics(投资组合绩效评估)、TTR(技术指标计算)等专门针对金融分析的包。R语言强大的统计建模和数据可视化能力(如ggplot2)有助于深入挖掘市场规律并直观呈现结果。R语言社区活跃,不断有新的量化金融方法和模型被实现和分享。

二、搭建基础环境与数据获取

开始之前,需安装必要的R包。在R控制台执行:`r

install.packages(c("quantmod", "PerformanceAnalytics", "TTR", "PortfolioAnalytics", "xts"))`

数据是量化分析的基石。使用quantmod可以轻松获取历史市场数据。例如,获取苹果公司(AAPL)和标普500指数(^GSPC)的日度数据:`r

library(quantmod)

getSymbols(c("AAPL", "^GSPC"), from = "2020-01-01", to = "2023-12-31")`

这将把数据存储在AAPL和GSPC对象中,通常为xts时间序列格式,包含开盘价、最高价、最低价、收盘价和成交量。

三、数据处理与策略开发

获取数据后,需要进行清洗和特征工程。计算AAPL的日收益率:`r

returnsAAPL <- dailyReturn(AAPL$AAPL.Close)

returnsSP500 <- dailyReturn(GSPC$GSPC.Close)`

可以开发简单的交易策略。例如,基于移动平均线(MA)的择时策略:当短期均线(如10日)上穿长期均线(如30日)时买入,下穿时卖出。使用TTR包计算:`r

library(TTR)

AAPL$SMA10 <- SMA(AAPL$AAPL.Close, n=10)

AAPL$SMA30 <- SMA(AAPL$AAPL.Close, n=30)

# 生成交易信号:1为买入,-1为卖出,0为持有

AAPL$Signal <- ifelse(AAPL$SMA10 > AAPL$SMA30, 1, -1)`

四、投资组合构建与回测

单一资产策略往往风险较高,因此需要构建投资组合。假设我们有一个包含AAPL、微软(MSFT)和谷歌(GOOGL)的小型组合,计算其协方差矩阵和预期收益:`r

getSymbols(c("MSFT", "GOOGL"), from = "2020-01-01")

returns <- merge(dailyReturn(AAPL$AAPL.Close), dailyReturn(MSFT$MSFT.Close), dailyReturn(GOOGL$GOOGL.Close))

colnames(returns) <- c("AAPL", "MSFT", "GOOGL")

# 计算年化预期收益和协方差矩阵

meanreturns <- colMeans(returns) * 252 # 年化

covmatrix <- cov(returns) * 252`

利用PortfolioAnalytics包可以进行更复杂的组合优化,例如最小化风险或最大化夏普比率。

回测是评估策略有效性的关键。通过模拟历史交易,计算策略的绩效指标,如累计收益、年化收益、最大回撤和夏普比率。使用PerformanceAnalytics包:`r

library(PerformanceAnalytics)

# 假设strategy_returns是策略的日收益率序列

charts.PerformanceSummary(strategyreturns)

table.AnnualizedReturns(strategyreturns)

maxDrawdown(strategyreturns)

SharpeRatio(strategyreturns, Rf=0, FUN="StdDev")`

五、风险管理与报告生成

量化投资管理离不开严格的风险控制。常用的风险指标包括在险价值(VaR)、条件在险价值(CVaR)和波动率。R语言可以方便地计算这些指标:`r

VaR(strategyreturns, p=0.95, method="historical")

CVaR(strategyreturns, p=0.95)

chart.RollingPerformance(strategy_returns, width=60, FUN="sd.annualized") # 滚动年化波动率`

R的rmarkdown或shiny包可以生成动态报告或交互式仪表盘,实现投资管理的自动化监控。

六、持续学习与进阶方向

入门后,可以探索更复杂的领域:机器学习(如caret、tidymodels包用于预测模型)、高频数据处理、因子投资模型(如Fama-French三因子)以及实时交易系统的构建(结合API接口)。务必注意量化投资中的过拟合风险、数据偏差和模型假设的局限性。

R语言为量化投资管理提供了一个强大而灵活的平台。从数据获取到策略回测,再到风险管理,R语言能够帮助投资者系统化地实施投资理念。成功的量化投资不仅依赖于工具,更需要对市场规律的深刻理解、严谨的研究流程和持续的策略迭代。通过不断实践和学习,R语言将成为您在投资管理道路上的得力助手。

如若转载,请注明出处:http://www.mingjiejinrong.com/product/61.html

更新时间:2026-06-19 10:18:43